アドバイザーブログ

家づくり学校 松山校

2017.08.01

2017.04.27

「愛媛での家づくり」マイホーム予算の考え方を知ろう!

マイホーム予算は、まず自分たちが家づくりのために使えるお金「自己資金」と、無理なく返済できる住宅ローンの借入額をもとに考えるのが一般的です。そして、多くの方が気になっているのは「自分たちの年収でいくら借りられるか?」です。金融機関が住宅ローンの融資額を決める際に最も参考にするのは借りる方の年収だが、適用される金利や返済期間によっても借入可能額は変わってきます。自分たちの借入額を考えるために、まずは「返済負担率」と「金利」、「返済期間」という3つのキーワードを押さえておきましょう。

年収と返済負担率

返済負担率とは、年収から住宅ローンの返済に充てる割合のこと。金融機関では、一般に返済負担率を年収に応じて25~30%以内としている。例えば住宅金融支援機構のフラット35では年収400万円未満で30%以下、400万以上で35%以下が基準です。ただし、無理なく返せる借入額は返済負担率20~25%以内と考えましょう。年収と返済負担率をもとに計算することで借入額の目安を出すことができます。

金利

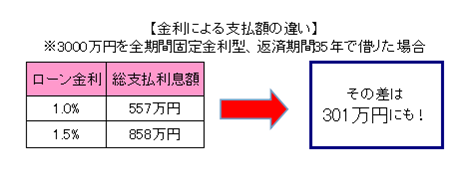

金利が低ければ借入可能額は増加、高くなると減少する。金利タイプは大きくわけて、全期間固定金利型(借りている期間中、金利が一定)、固定期間選択型(選んだ期間の金利が一定)、変動金利型(金利を半年後とに見直し)の3つあり、どのタイプで借りるかによっても返済額が変わります。また金利が0.5%違うだけでも総支払利息額は大きく変わります。

返済期間

返済期間は自由に決められるが、長く設定した方が同じ金額借りても毎月の返済額は抑えられ、短くすれば返済額が上がります。ゆとりのある返済計画になるよう返済期間を考えましょう。

先日お子様からプレゼントを頂きました♪ありがとうございました♪

お子様連れでも気兼ねなくお越しくださいませ。

この記事をシェアする

![]()

![]()

![]()

とは?

「家づくり学校」は家づくりを考えるあなたのための学び舎。家づくりの基本的な知識を身につけ、 実際に建物を体感することにより、自分にぴったりの家づくりパートナーを見つけていただくサービスです。

資料請求

資料請求

![]()

家づくり学校

とは?

「家づくり学校」は家づくりを考えるあなたのための学び舎。家づくりの基本的な知識を身につけ、 実際に建物を体感することにより、自分にぴったりの家づくりパートナーを見つけていただくサービスです。

家づくり学校について詳しく見る家づくり学校 松山校

全国10校展開!