アドバイザーブログ

家づくり学校 川越校

2018.09.09

自分に合った金利のタイプって?

住宅ローンの金利タイプは大きく分けて「全期間固定金利型」、「変動金利型」、「固定期間選択型」の3つがあります。同じ借入額でも金利が変われば月々の返済額も変わります。また借入期間によっても総返済額は変わってきます。短期間で借りた方が金利の変動のリスクを受けにくいですが、期間が長い方が月々の返済額は抑えられるので、ゆとりのある計画になります。今日は、金利のタイプ3つのメリットデメリットを簡単にご紹介します。

ポイントは、どの金利のタイプ・借入期間にするかはご家庭の収入や自己資金と借入額の割合はもちろん、ご自身の年齢・お子さまの人数や年齢、将来設計などライフプランに合わせて選んでいくことが必要です。

全期間固定金利型

【メリット】借り入れ時に完済までの借り入れ金利が確定するため、全体の返済額が確定します。毎月同じ返済額なので計画的に返済できると言えます。

【デメリット】変動金利型や固定期間選択型に比べて金利が高いです。返済中に金利が下がっても返済額が変わりません。

変動金利型

【メリット】返済中に金利が下がると、返済額が減少します。他の金利にタイプに比べ金利が低いです。

【デメリット】逆に返済中に金利が上がると、返済額が増加します。よって将来の返済額が確定しない。もし金利が上がって返済額が増えても払える家計収支になっているかどうかも選択する際のポイントです。

固定期間選択型

【メリット】選んだ期間の金利が確定し、その期間の返済額は一定です。

【デメリット】借入時に、固定金利期間終了後の返済額が確定しない。固定金利期間中は金利が下がっても返済額は変わりません。

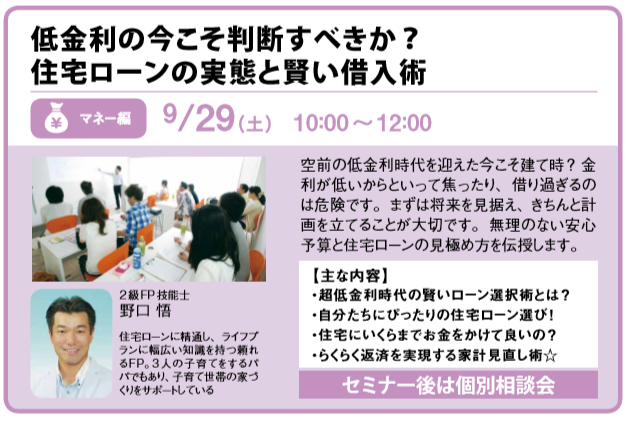

自分たちぴったりの住宅ローン選び!

家づくり学校では、毎月マネーセミナーを開催しています!今、空前の低金利ですが焦ったり、借りすぎるのは危険です。金利のタイプから、住宅ローンの賢い選び方・借り方、家計の見直しまで分かりやすくセミナーでお話してます。

ご予約お待ちしております。

電話でのお問い合わせはコチラから⇒049-265-7422

この記事をシェアする

![]()

![]()

![]()

とは?

「家づくり学校」は家づくりを考えるあなたのための学び舎。家づくりの基本的な知識を身につけ、 実際に建物を体感することにより、自分にぴったりの家づくりパートナーを見つけていただくサービスです。

資料請求

資料請求

![]()

家づくり学校

とは?

「家づくり学校」は家づくりを考えるあなたのための学び舎。家づくりの基本的な知識を身につけ、 実際に建物を体感することにより、自分にぴったりの家づくりパートナーを見つけていただくサービスです。

家づくり学校について詳しく見る家づくり学校 川越校

全国10校展開!

一緒にこの記事も読まれています

木の温もりの感じられるモデルハウスを見学してきました

2024.04.07

川越&埼玉のママを応援!【ママラボ】4月開催日程

2024.03.19

「埼玉での家づくり」vol.14、発売中です!

2024.03.19

狭小地、変形地、崖地に建つ新事務訪問

2024.02.22

川越&埼玉のママを応援!【ママラボ】3月開催日程

2024.02.06

見て、触れて、五感で学ぶ体感ツアー、開催します!

2024.01.25

家づくりの先輩に聞いた!高性能住宅×太陽光発電のリアル収支

2024.01.16

川越&埼玉のママを応援!【ママラボ】2月開催日程

2023.12.28

川越&埼玉のママを応援!【ママラボ】1月開催日程

2023.11.28

川越&埼玉のママを応援!【ママラボ】12月開催日程

2023.10.31