返済期間が40年以上の住宅ローンって、どうなの??

2022.08.23

2022.06.02

![]()

![]()

![]()

![]()

今井 園美

近年では、返済期間が40年以上に及ぶ住宅ローンが多く見られるようになりました。返済期間が以前に比べて長くなったことで、大きな金額の融資が受けやすくなります。この記事では、返済期間の長い住宅ローンのメリットやデメリットについて解説します。

返済期間40年以上の住宅ローンのメリットは?

返済期間が延びたことによって、同じ金額を借りるならば、返済期間が35年の場合よりも毎月の返済額をガクッと減らすことができるという点です。さらに言えば、毎月の返済金額が減れば、審査そのものに通りやすくなるのも見逃せません。

また、住宅ローンの年収に対する返済比率が低くなり有利になります。例えば、同じ金額を同じ金利で35年間と40年間で借りた場合、40年間で借りた方が月々の返済額は安くなるので返済比率が下がり、35年間の返済期間では4000万円の借入はできない人でも、40年間の期間であれば4000万円の融資が可能になる場合もありえるということです。

こうして借入可能額が大きくなることで、家のグレードアップが出来る、メンテナンス費用があまりかからない長持ちする家が買える、あるいは妥協しないで気に入った家に住むことができるようになります。

年齢が若い方で、できるだけたくさんお金を借りたいけど返済金額は安く抑えたいと考える方にとっては魅力的と言えます。

返済期間40年以上の住宅ローンのデメリットは?

最大のデメリットは「金利負担の増大」です。当たり前ですが、返済期間が延びれば延びるほど支払うべき金利負担額は増加します。通常の35年住宅ローンにくらべて、5年以上も返済期間が増えるのですから、総返済額は40年以上の住宅ローンの方がグッと多くなります。また、返済期間40年以上の住宅ローンの方が元々の金利も高いため、金利負担総額はかなり増えることになります。

仮に3000万円以上の融資になる場合、35年返済と40年返済では金利負担額に500万円の差がでます。

さらに40年以上の返済になると、退職後にも住宅ローンの返済が続くのも大きなデメリットです。中には、若い子育て世代の場合、一番家族にお金がかかる時期は返済額を抑えて暮らし、子どもが成人して経済的に余裕ができれば繰り上げ返済することで定年までに返済してしまう。そうすることで、このリスクに対処できるという考え方を言われるケースもあります。

ただ、住宅ローンの返済が長期に渡るほど、もし40年以内に日本の経済に何かあったら途中で返済が難しくなるリスクも上昇します。超長期の借入期間の場合、より確実に完済できる経済力を保持することこそが重要になってきます。

「欲しい家があるけど、ちょっと手が届かない・・・でも、長く借りるという選択をすることで夢が無理なく叶う」という理由だけで選ぶのではなく、しっかりとそのメリット・デメリットを把握したうえで選んでいただきたいと思います。

「毎月の返済額」だけでなく「返済額」のここもチェック!

住宅ローンの「返済額」は、「元金」と「利息」の合計額です。

元金とは、貸し借りした実際の金額、つまり「利息」を含まない元の金額を指します。

・元金に所定の利率をかけたものが「利息」です。

・元金は返済回数を重ねるにつれて減少していきます。

・返済回数ごとの元金の金額を「ローン残高」といいます。

住宅ローンを組むときに、ほとんどの方は「毎月の返済額」がいくらになるのか?を気にしながらローン金額を考えられると思います。

でも、それだけでなく「返済額」の内訳

「元金」はいくらずつ減っていくのか?

「利息」をいくら支払っているのか?

この点も、ぜひチェックしていただきたいと思います。

一般的な返済期間35年間が固定金利の「フラット35」と、50年と超長期の返済期間固定金利の「フラット50」で比較してみます。

(例)

借入額:4,000万円

返済方法:元利均等返済

■フラット35

返済期間:35年

適用金利:1.49%

毎月の返済額:122,277円

当初一年間は、毎月の返済額のうち約60%が元金の返済に充てられ、約40%が利息の支払いに充てられることになります。

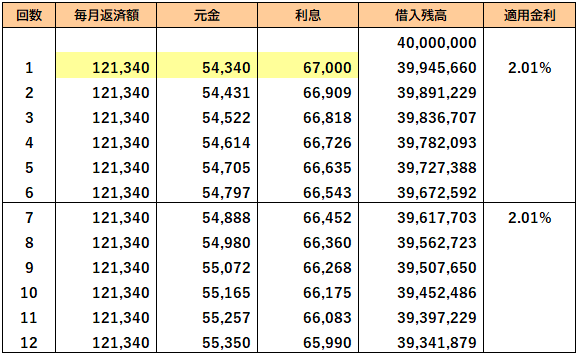

■フラット50を利用して、返済期間を40年に設定して試算してみます。

適用金利:2.01%

毎月の返済額:121,340円

金利は高くなりましたが、返済期間が長くなったため、先ほどの「フラット35」と比較しても毎月の返済額は少なくなりました。

では、内訳は?

利息返済部分が元金返済部分を超えてしまいました!!?なんだか、やたら利息を支払っている気がしてしまいます。。

✅金利の低い「変動金利」の場合は、どうなのでしょうか?

借入期間中に適用される金利が変動する「変動金利型」住宅ローン商品は、一般的には当初の金利が低く設定されていて、以下のような特徴があります。

●適用金利は、半年ごとに見直される

●返済額は、5年ごとに見直される

●見直し後の返済額は、それまでの返済額の最大1.25倍まで

?ポイント

半年ごとの見直しで金利が変動したとしても、月々の返済額は5年間変わらないということ

金利は変動するのに、返済額は変わらない???なんだが不思議な気がします。。

その仕組みを説明しますね。

(例)

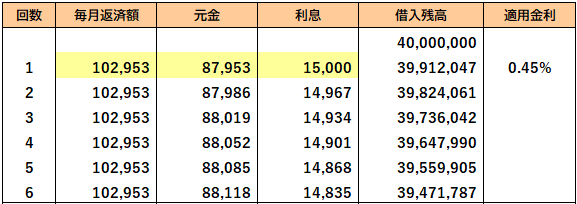

借入額:4,000万円

返済期間:35年

返済方法:元利均等返済

⭐当初の適用金利:0.45%

当初5年間の毎月の返済額:102,953円

毎月の返済額の約85%が元金の返済に充てられています。そのためローン残高が順調に減っていっているようです。

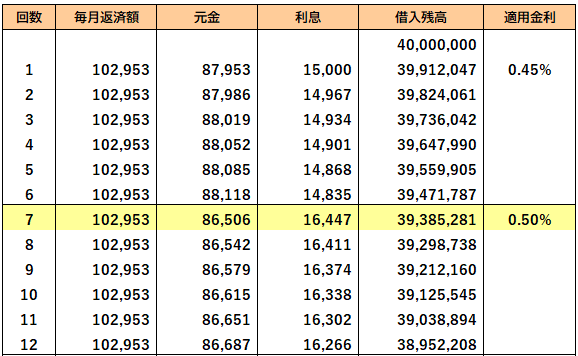

⭐6ヶ月後、金利の見直しで金利は0.5%に変更となったら?

毎月の返済額:102.953円(←ここは変わりません)

金利が上がったために、変更前より利息返済にあてられる金額が増えて、元金返済にあてられる金額が減っています。

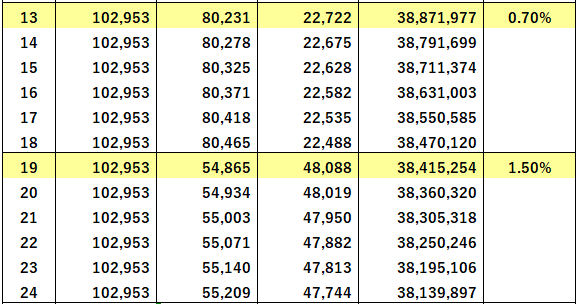

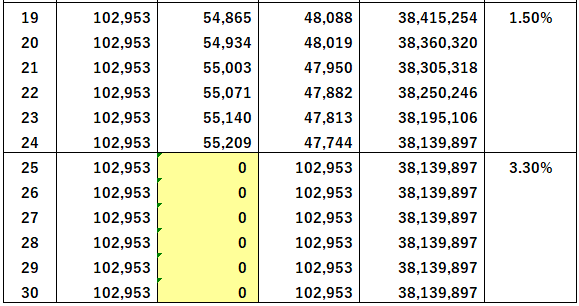

⭐1年後、金利が0.70%、さらに1年6か月後、金利が1.50%と上がっていったら…

返済額は変わらないまま金利が上がっているため、利息の割合が増えて元金の割合が減ることになり、ローン残高の減るペースが落ちています。こんなふうに「変動金利」の場合、返済額が変わらない5年の間も、金利の見直しは半年ごとにあるため、金利が変動すると元金と利息の負担割合も変動していくことになるのです。

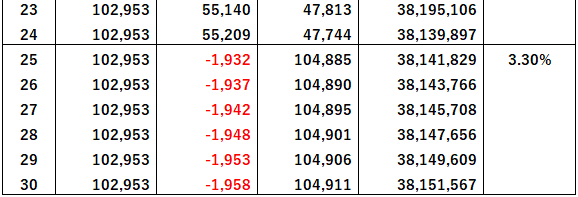

⭐もし、急激に金利が上がって、2年後に3.30%になったら・・?

計算上の利息額が毎月の返済額を超えてしまいました。そうなれば、返済額のうち元金部分の返済に充てられる金額は0円となり、ローン残高は全く減らなくなります。つまり、利息だけを支払っている状態になるのです。このような計算上の超過の利息を「未払利息」といいます。この試算の場合、赤字部分の金額が未払利息です。

未払利息は支払われていない利息として蓄積されていき、後日、精算が必要となってきます。

※未払利息の精算の方法は、金融機関によって異なります。

その後、適用金利が下がったり、5年ごとの返済額見直しで返済額が増えたりすれば、未払利息が解消される可能性はあります。ただし、そのまま解消されない可能性もゼロとはいえませんので、注意が必要となってきます。

※変動金利でも返済方法として「元金均等返済」を選択した場合には「未払利息」は発生しません。

※変動金利商品の中には、半年ごとの金利の見直しの際に、返済額も見直す商品もあります。その場合、返済額の変動幅1.25倍までという上限はなくなりますので「未払利息」の発生リスクはなくなります。ただし、金利上昇による返済額の増大というリスクは大きくなります。

今回は、分かりやすくするために短期間での金利上昇を前提で試算をいたしました。実際には、ここまで急激な変動は考えにくいかとは思いますが、変動金利を選択する際には、変動金利の仕組みとそのリスクについてしっかりと理解したうえで利用していただきたいと思います。

✅「元金」と「利息」の内訳は、金融機関が出してくれる「ローンご明細書(返済予定明細表)」をチェックしてみてください!

★住宅ローンについてファイナンシャルプランナーから学べる無料セミナーを開催中!開催場所、日程など詳しくはこちらから

「家づくり学校」は家づくりを考えるあなたのための学び舎。 家づくりの基本的な知識と情報を手に入れて、後悔しない家づくりをしていただきたいと思います!!

◆家づくりに関するお金のこと、予算の考え方、住宅ローンについて学べる「家づくり学校」についてはこちらから

この記事をシェアする

![]()

![]()

![]()